Sobre la tasa del ISR

Existen casos, no poco comunes, en que los socios o accionistas de una empresa necesitan recursos para cubrir necesidades personales que no pueden esperar al cierre del ejercicio en que se autorice distribuir las utilidades, por lo que solicitan préstamos a la empresa.

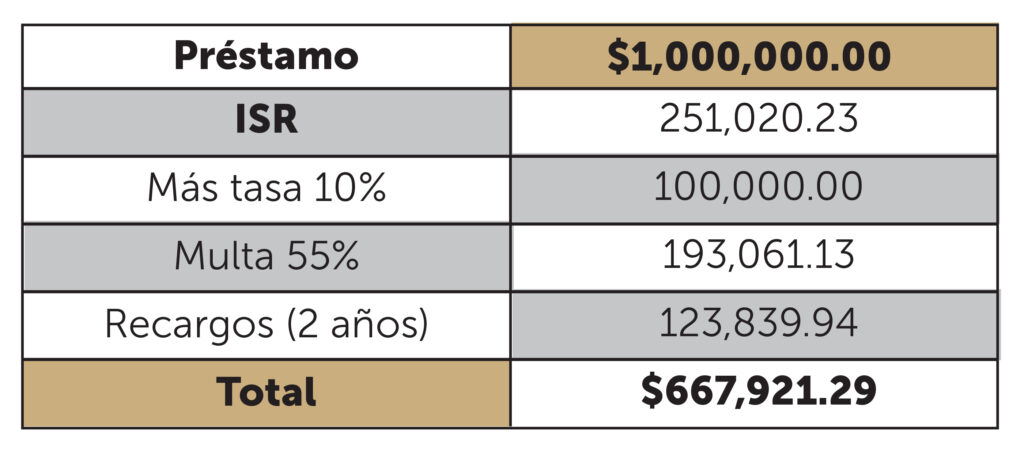

Sin embargo, si no se tiene el cuidado necesario, la ley faculta al SAT para presumir que en lugar de préstamos, en realidad se trató del pago de utilidades anticipadas y, en consecuencia, que el socio o accionista omitió pagar el Impuesto sobre la Renta hasta por un 42% de los préstamos recibidos, más las multas y recargos que procedan.

Ejemplo

Aspectos que cuidar

Conforme a la legislación actual, los aspectos que deben cuidarse

en estas operaciones son:

- Contar con un buen contrato (de preferencia ante notario público);

- Que el plazo de pago pactado sea menor a un año;

- Que el interés sea del 0.98% mensual o mayor y;

- Que se cumpla con el pago y con las demás condiciones del contrato.

Con ello, evitas que el SAT te sancione como accionista con multas

y recargos por los préstamos recibidos.

Lic. Israel Payán Escalante